Você parcela as compras? No exterior, pagar em ‘vezes’ ganha espaço

Levantamento mostra crescimento rápido da modalidade de pagamento tão conhecida dos brasileiros; mas é preciso tomar cuidado para não se enrolar e acumular despesas

O pagamento do tipo "compre agora e pague depois", que o brasileiro conhece tão bem - com a possibilidade de parcelamento -, tem avançado rapidamente em outros mercados.

.

O QUE É O BNPL?

No "buy now, pay later" (BNPL, na sigla em inglês para o compre agora, pague depois), como é conhecido no exterior), o cliente, tanto de loja física quanto no e-commerce, pode fazer o pagamento de uma compra (se o lojista oferecer a opção) com parcelamento sem juros. O prazo e o valor mínimo da parcela vão depender das condições negociadas entre a loja e o agente financeiro.

Para usar o BNPL, não é preciso ser cliente de uma instituição financeira ou ter um limite específico para compras. Não é necessário ter cartão para parcelar o valor. A quitação das parcelas pode ser feita, por exemplo, por meio de boleto, de Pix ou de transferência bancária.

CRESCIMENTO ACELERADO DO BNPL

No “Worldpay Global Payments Report 2025”, divulgado no primeiro semestre, estima-se que, em 2024, o BNPL representou 5% do valor global do e-commerce —ou, aproximadamente, US$ 342 bilhões. Na primeira edição do GPR da Worldpay, de 2014, a fatia era de apenas US$ 2,3 bilhões em valor transacionado.

A previsão da Worldpay é que o valor global do BNPL online alcançará os 9% até 2030, chegando a cerca de US$ 580 bilhões. O relatório avalia que, embora os bancos e as bandeiras de cartão tenham recuperado o potencial crescimento dessa modalidade de pagamento com ofertas de parcelamento bem-sucedidas, seu crescimento do BNPL é "uma evidência decisiva do impacto transformador das fintechs".

Reportagem recente da The Economist relata que instituições financeiras mais antigas, como JPMorgan Chase e PayPal, entraram neste tipo de serviço. Além disso empresas de BNPL passaram a assumir atribuições que antes estavam nas mãos das instituições financeiras para dar conta do crescimento.

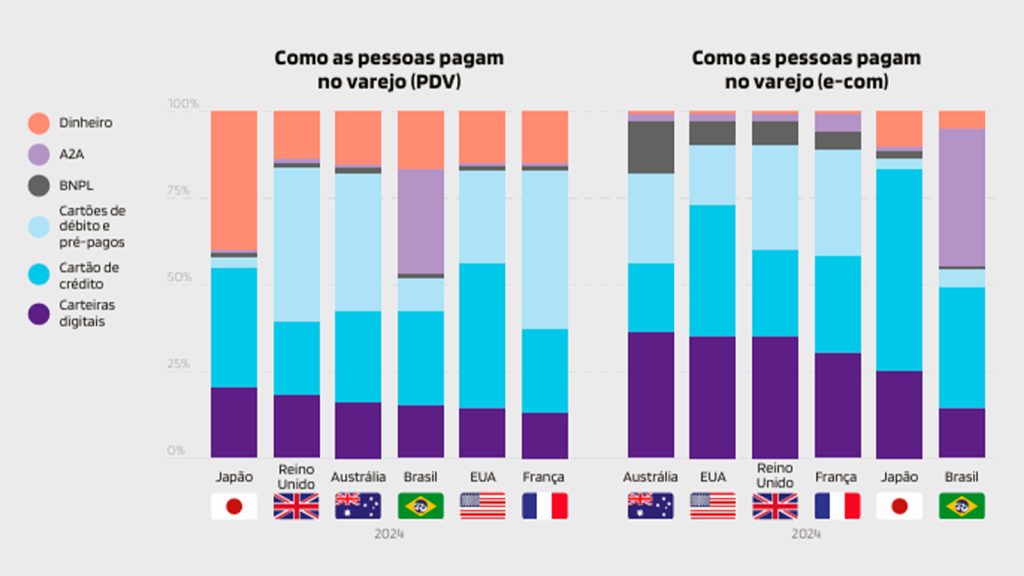

Ainda segundo os dados da Worldpay Global Payments Report 2025, a Australia é o país com maior fatia do BNPL entre as formas de pagamento nas compras em e-commerce, com Reino Unido, Estados Unidos, França, Japão e Brasil na sequência.

O levantamento (quadro acima) mostra ainda que nas compras presenciais, no ponto de venda (PDV), a modalidade ainda tem uma participação tímida. Outra modalidade mapeada é o AZA, que representa os sistemas nacionais de pagamento em tempo real, como o Pix, no Brasil, o PromptPay, na Tailândia, e o UPI, na Índia.

As projeções da Worldpay mostram que há oportunidades, inclusive em outros serviços relacionados ao pagamento parcelado. É o caso carteiras de dívida BNPL, que são securitizadas e compradas até mesmo por gestores de ativos.

A expectativa é de que haja muito espaço para crescer. No Bank of America, por exemplo, menos de 2% dos clientes nascidos antes de 1965 têm algum pagamento pendente do BNPL. Já entre clientes das gerações Y e Z, esse número chega a 10%.

Hoje, o destaque é a sueca Klarna, especializada em serviços financeiros diversificados e plataforma de compras. Fundada há 20 anos, a empresa opera em 45 mercados globais. No Japão, o destaque é a Paidy, provedor líder de BNPL no país e citado como preferido por 20% dos entrevistados locais. Em 2021, foi confirmada a aquisição pelo PayPal por US$ 2,7 bilhões.

O estudo da Worldpay cita ainda a coreana Naver Pay, serviço de pagamento móvel da Naver (principal mecanismo de busca doméstico da Coreia do Sul). A empresa oferece carteiras digitais, BNPL e programas de recompensa.

E O IMPACTO NAS CONTAS?

O parcelamento de comparas, tão comum no Brasil, seja com boletos, Pix, cartão de crédito, se por um lado facilita a vida do consumidor, também pode atrapalhar suas finanças. Muitas vezes, não dá para perceber o impacto do acúmulo de parcelas no nosso saldo. E o que era apenas um valor pequeno se soma a outros e vira uma conta impagável.

Kelvin Saegussa, CEO da Okame Educação Financeira, explica que a vantagem da compra parcelada é que o consumidor consegue ter uma maior autonomia para controlar o seu fluxo de caixa. "Não é necessário tomar um crédito no mercado ou guardar um valor maior para fazer compras mais caras. O parcelamento facilita esse processo e permite que você ganhe pontos e cashback, dependendo do cartão de crédito utilizado", comenta o especialista.

Por outro lado, acrescenta o educador financeiro, a gestão financeira fica um pouco mais complexa. Se não houver cuidado, essa facilidade pode se tornar um transtorno.

"Um problema muito comum que vejo em meus atendimentos é que o orçamento do cliente já está comprometido com compras parceladas passadas. Então, mesmo que ele faça uma redução de consumo em outras áreas da vida, o sentimento é que o custo de vida não parece baixar tanto quanto o esperado. Isso acontece justamente por um mal uso dos parcelamentos", alerta Saegussa.