Qual é a lógica dos juros compostos que multiplica o seu dinheiro?

O conhecido termo “juros sobre juros” ou juros compostos costuma deixar os brasileiros de cabelo em pé. Afinal, é ele o responsável por aumentar - e muito - o valor inicial de uma dívida, como o empréstimo no banco ou o financiamento de um imóvel.

Mas, a boa notícia é que os juros compostos podem ser um grande aliado dos investimentos, principalmente quando se trata de aplicações a longo prazo.

Quem investe na renda fixa se torna o credor - do governo, da instituição financeira ou da empresa. E, em troca, passa a receber o valor acrescido dessa taxa composta. Esse é um movimento inverso aos devedores, que tomam empréstimos e pagam os juros.

MAS QUAL É A LÓGICA DOS JUROS COMPOSTOS?

Funciona assim: os compostos, diferentemente do juros simples, que incidem apenas sobre o recurso inicial, incidem sempre sobre o montante do período imediatamente anterior que já recebeu a taxa de juros. E que, portanto, já é maior que o valor do primeiro investimento.

“Isso faz com que o dinheiro evolua no tempo de forma diferente. O dinheiro evolui de forma linear, é uma linha reta quando falamos de juros simples, Já no juros compostos, a quantia cresce no tempo por meio de uma função exponencial”, explica Alexandre Espírito Santo. O coordenador de economia e finanças da ESPM também é economista-chefe da Way Investimentos.

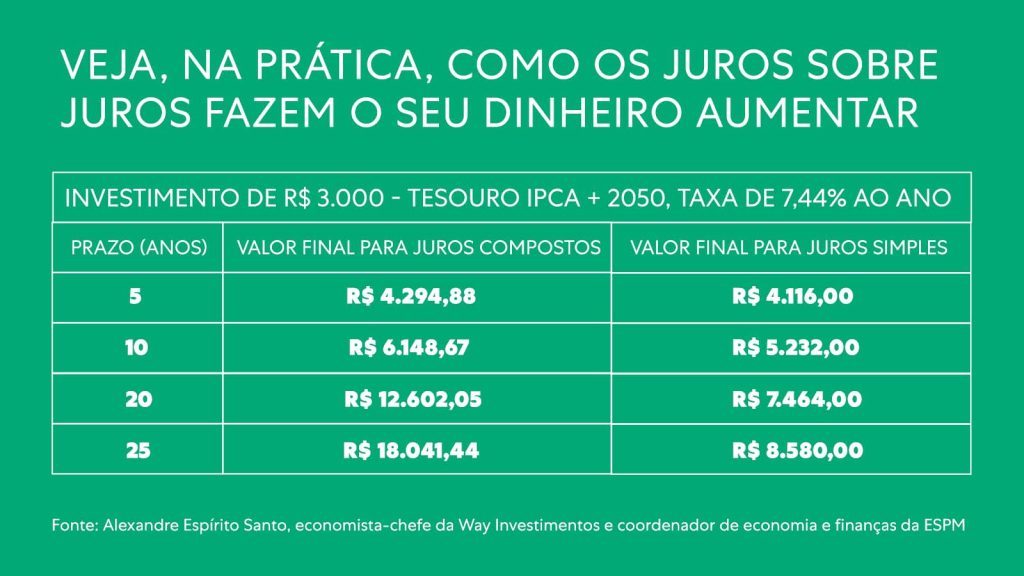

COMO OS JUROS COMPOSTOS FUNCIONAM

Por exemplo, se o investidor aplica R$ 10 mil em um título de regime de capitalização composto, que rende 7% ao ano, em 10 anos o valor quase chega a dobrar, indo para R$ 19.671,51.

Mas, se a mesma quantia é investida no regime de juros simples, com a incidência de 7% e no prazo de 10 anos, o montante final passa a ser R$ 17 mil.

O SEGREDO ESTÁ NO TEMPO

Nessa mesma conta, o valor investido quadruplica em 20 anos, passando para R$ 38.696,84; multiplicado por oito em 30 anos, alcançando R$ 76.122,55 mil; e por 15 em 40 anos, resultando em R$ 149.744,58.

A aplicação de R$ 10 mil renderia R$ 24 mil em 20 anos; R$ 31 mil em 30 anos; e R$ 38 mil em 40 anos no regime de juros simples, para efeito de comparação.

“Os juros compostos têm uma grande vantagem em relação aos juros simples. O dinheiro vai crescer muito acima do que com juros simples, principalmente se o dinheiro for aplicado por um longo período. O ‘pulo do gato’ está no prazo de vencimento, vale deixar o maior tempo possível para se beneficiar da taxa”, recomenda Alexandre.

O economista exemplifica: “se uma pessoa com 61 anos investe um recurso a 7% ao ano, em até 20 anos, quando ela tiver 81, o rendimento vai ser multiplicado em quatro vezes. Mas, se alguém mais jovem, com 25 anos, aplicar por 40 anos, o patrimônio vai ser multiplicado por 15, e ela ainda terá 65 anos”.

TEMPO E TAXA DE JUROS INFLUENCIAM

Outro atrativo, além do longo prazo, está no tamanho da taxa básica de juros. A diferença entre o rendimento de uma aplicação a juros simples e a juros compostos não é tão significativa quando a taxa básica é menor. Países desenvolvidos, com baixa inflação, geralmente apresentam essas condições.

Por isso, neste caso, investir por mais tempo não tem o mesmo benefício, do ponto de vista da rentabilidade, que existe em lugares onde a taxa é alta.

“Juros muito altos implicam em valores de investimentos muito elevados lá na frente”, afirma Alexandre.

TOME CUIDADO!

Nem sempre uma aplicação atrativa significa ganho de renda. É preciso ficar de olho no perfil de risco do emissor quando se busca investir e se beneficiar dos juros compostos.

Isso significa avaliar constantemente se há a possibilidade da instituição financeira, empresa ou do governo dar o popular “calote” nos investidores.

“É preciso saber se o tamanho daquela taxa de juros não está associado a uma instituição que tenha risco de quebrar. Porque aí não adianta ter juros altos investidos para ganhar tudo isso e acabar não recebendo”, indica Alexandre.

Aplicar em opções que possam ser resgatadas com perdas mínimas - ou até liquidadas - antes do prazo de vencimento, caso o investidor tenha alguma emergência é outro ponto importante a ser considerado, segundo o economista.